【楽天証券】国民年金の事実上の破綻を「自助」でなんとかする方法

先日金融庁が発表した、

「今後は、公的年金だけでは満足な生活水準に届かない可能性がある。」

「資産形成・運用といった「自助」の充実を行っていく必要がある」

という事実上の破綻の発表。

国民も政治家も知っていたけど、今まで公には言わなかった内容ですね。

発表後は当然ですが国民の不満が爆発しているようですが、

現実を受け入れて、今後どうすべきかをまとめたいと思います。

目次

年金っていったいどの程度もらえるのか

年金の給付開始は今のところ65歳からで、

給付される金額は、納付してきた期間や職業、年収、によってさまざまです。

例えば、

会社員と専業主婦の夫婦の場合、夫婦で平均25万程度

自営業と専業主婦の夫婦の場合、夫婦で平均15万程度

という風に厚生年金に加入している方は多くもらえます。

老後に必要な金額は夫婦で月35万円

老後に必要な金額は夫婦で月約35万円といわれています。

この35万円と年金の差額が10万~20万円で、「自助」と言われている部分です。

では、「自助」でいくら必要なのかといいますと、

85歳まで生きたとして、2,400万円~4,800万円必要となります。

世間ではざっくり老後に2,000万円必要といわれている金額ですね。

ちなみに私は自営業なので、ざっくり4,000万円必要となります。

どうやって2,000万円を「自助」で用意するのか

これは「資産運用」するしかないです。

国内の銀行への「貯金」「預金」ではだめです。

貯金の利息は年0.001%等で、100万円預けて10円です。

貯金しておくだけ無駄といえます。

そこでやらなければらないのが、「運用」や「投資」です。

この時点でもう無理と思われる方もいるかもしれませんが、

大した事ないので、もう少し我慢して読んでください。

投資というとデイトレーダーのように毎日株価を見て・・・

というイメージをされるかもしれませんが、それだけではありません。

今回は「自助」のために積立投資を行います。

一度積立設定をしてしまえば、あとは放置でもOKです。

(さすがに年1回くらいでは見てほしいとこですが)

つみたてNISAやiDecoで節税&自助

つみたてNISAやiDecoってご存知ですか?

つみたてNISAは年間40万円×20年間はつみたてNISAで得た利益に対して非課税となります。

iDecoも利益に対して非課税、さらに掛け金も全額所得控除となります。※掛け金額上限あり、60歳まで解約不可

つまり2つとも利益がでても税金なしです。

こちらを利用して「自助」を行います。

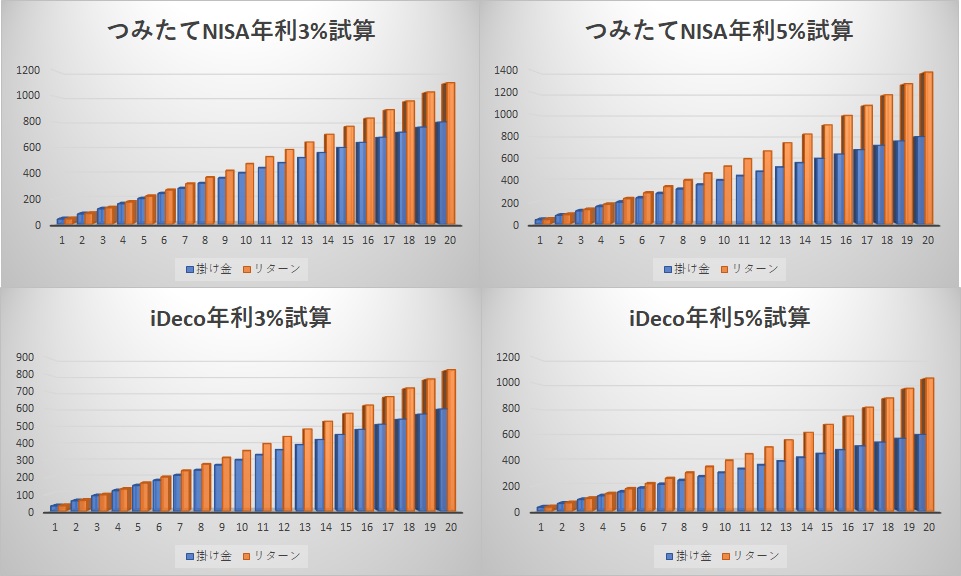

つみたてNISAで毎月3.3万円を20年間で800万×運用益(年利3%と仮定)=約1,100万

つみたてNISAで毎月3.3万円を20年間で800万×運用益(年利5%と仮定)=約1,400万

また

iDecoで毎月2万円を30年間で600万×運用益(年利3%と仮定)=約800万

iDecoで毎月2万円を30年間で600万×運用益(年利5%と仮定)=約1,00万

上記のように控えめに年利3%で見積もっても約2,000万円になります。

つみたてNISAは「楽天証券」一択

単純につみたてNISA、iDecoをやるのであれば、どの銀行、証券会社でも構いません。

ただせっかくここまで未来を見据えて投資するので、さらにお得になる方法をご紹介します。

それは楽天銀行、楽天証券を利用することです。

楽天銀行と楽天証券利用すれば、つみたてNISAの掛け金に楽天スーパーポイントがもらえます。

つみたてを毎月ではなく、毎日にすると、100円につき3ポイントもらえます。

3万円の投資で月900ポイント、20年間で800万円の投資で24万ポイントもらえます。

どうせやるならこの24万ポイントをもらうほうが良いと思います。

さらに楽天ポイントで追加で投資信託を購入するという方法もありますし、

楽天市場でほしいものを買うのもありがと思います。

まとめ

1.老後には年金+2,000万程度必要

2.貯金より投資のほうが圧倒的に有利

3.つみたてNISA×iDecoで非課税投資

4.楽天銀行×楽天証券でさらに24万ポイント

ちなみに私はフリーランスなので年金が少なく、4,000万程度準備しておかなければなりません。

上記の2,000万に加えて個人年金も積み立てております。これが1,500万程度になる予定です。